![Visuel cooperaif 1 1000x200px[Ecomnews] v1](https://ecomnews.fr/app/uploads/sites/7/2026/04/Visuel-cooperaif-1_1000x200pxEcomnews-v1.jpg)

14 juillet 2023

Dernière mise à jour le Vendredi 14 Juillet 2023 à 09:00

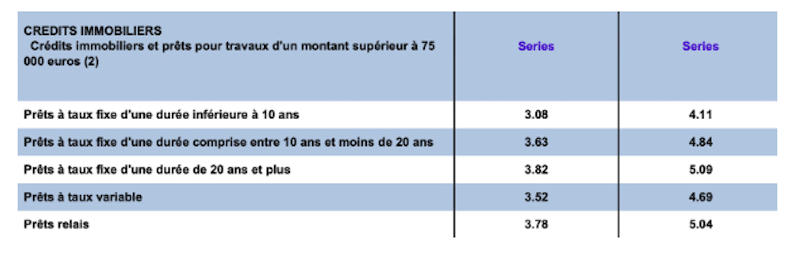

La Banque de France a revalorisé les taux d’usure pour la sixième fois consécutive. Ces derniers s'établissent entre 5,09% (pour les prêts à taux fixe d’une durée de 20 ans et plus) et 4,11% (pour les prêts à taux fixe d'une durée inférieure à 10 ans).

Depuis juin, la tendance des tarifs immobiliers est à la hausse dans les grandes villes du sud de la France où le marché semble sortir la tête hors de l’eau. Toutefois la montée des taux reste un obstacle pour les acheteurs potentiels. Emprunter à des montants plus onéreux accroît le risque de se voir refuser un prêt à la banque.

Ⓒ Banque de France

Dans la première colonne “Series” : Taux effectif moyen pratiqué au cours des trois mois précédent le 1er juillet 2023 – Dans la seconde colonne “Series” : Taux d’usure applicable au 1er juillet 2023

Pour rappel, le taux d’usure correspond au taux annuel effectif global (TAEG) maximal auquel les banques commerciales sont autorisées à prêter. Usuellement, il est révisé à la fin de chaque trimestre, mais en janvier dernier, Bruno Le Maire, Ministre de l’économie et François Villeroy De Galhau, Gouverneur de la Banque de France ont décidé de sa révision mensuelle pour une durée de 6 mois.

Le taux d’usure joue le rôle du protecteur, tant du côté des emprunteurs que celui du système financier. Il préserve un équilibre financier et permet d’éviter que les banques commerciales fixent des taux excessifs.

Il est l’un des outils de la Banque de France qui, face à l’inflation galopante, doit contrecarrer la hausse des prix en relevant les taux d’usure. Par conséquent, les banques commerciales ont plus de marge de manœuvre dans l’augmentation de leurs taux, qui progressent et limitent l’accès au crédit en le rendant plus cher.

Certains emprunteurs sont évincés du marché du crédit, étant dans l’incapacité de contracter un prêt à de tels taux. Ainsi, la création monétaire, tout droit issue de l’octroi de prêt par les banques, est contrôlée et l’inflation modérée.

Le marché immobilier du sud de la France a repris des couleurs, enfin presque…

Les beaux jours sont de retour et le mois de juin nous quitte sur une note positive avec une légère reprise du marché de l’immobilier.

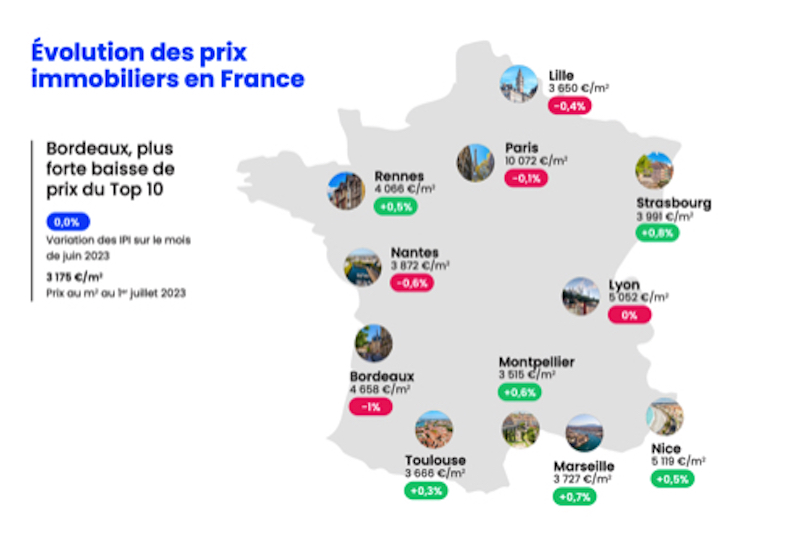

Parmi les 10 principales communes françaises, 6 d’entre elles ont su profiter de la croissance des prix immobiliers. Marseille se situe en deuxième position (après Strasbourg) avec une progression de +0,7% des indices des prix immobiliers. Elle est talonnée par Montpellier avec une reprise de +0,6% contre +0,3% pour Toulouse, plus timide sur la reprise relativement aux autres communes.

Bordeaux et Lyon sont les mauvais élèves du sud de la France car les deux villes connaissent un problème de pouvoir d’achat immobilier. En particulier, Lyon est l’une des villes les plus chères de l’Hexagone : avec 5 065€ le mètre carré fin mai contre 3861€, en moyenne, dans les 8 autres plus grandes villes de France.

À Bordeaux, les prix de l’immobilier poursuivent leur recul et durant ce mois de juin, les tarifs ont enregistré une baisse de 1%, marquant leur deuxième décroissance consécutive. À Lyon, ils sont restés parfaitement stables par rapport au mois de mai.

© Baromètre national des prix de l’immobilier pour juin 2023 meilleursagents

Les villes les plus onéreuses subissent davantage les conséquences de la hausse des taux de crédit; lesquels poussent les acheteurs potentiels à reporter leur projet d’achat ou réduire leurs exigences. Les taux ne sont, a priori, pas prêts de ralentir leur croissance puisque la BCE prévoit de poursuivre leur hausse au mois de juillet.

Selon MeilleursAgents : « On va sans doute emprunter à 4,5% sur vingt ans d’ici janvier prochain […] Tant que les taux et l’environnement de crédit ne seront pas stabilisés, le marché continuera sur la même pente descendante. Cela empêchera les candidats à la propriété de se projeter ».

Pourquoi les taux du crédit immobilier varient d’une région à l’autre ?

C’est le prêteur qui fixe le taux de crédit immobilier. Il peut être soit fixe soit variable sur la durée du remboursement du crédit. S’il est fixe : la mensualité du crédit et son coût total prévus ne varient pas durant la durée du remboursement. Dans le cas échéant, il fluctue selon un indice de référence relié au marché financier et si celui-ci augmente, alors il fait progresser le montant des mensualités et/ou la durée du crédit (donc au final, le TAEG).

À l’échelle d’un territoire, les taux de crédit sont disparates d’une région à l’autre en raison de différents facteurs comme l’attractivité de la ville qui conditionne son marché immobilier. Par exemple, la Région Sud (PACA) connaît de belles opportunités de profit sur le plan locatif grâce à l’abondance de son tourisme. La demande de logement est forte et fait pression sur les prix immobiliers, qui augmentent.

Les politiques commerciales des banques, adaptées aux réalités de chaque région, sont également des leviers responsables de la croissance des prix. Les établissements de crédit recensent les informations relatives à la population pour dresser le profil des emprunteurs (know your customer). Il s’agit de référencer l’âge, l’emploi occupé, le montant des revenus, les transactions effectuées, la détention de biens immobiliers…

D’autres paramètres jouent en faveur de la hausse des prix.

Ces atouts qui participent à la progression des prix.

Balcon, jardin, piscine renchérissent les prix de l’immobilier jusqu’à 9,7%.

Selon Meilleursagents, dans les 50 premières villes de France, un appartement avec balcon prend 9,7% de plus-value à la vente.

« Sur ces grandes métropoles et sur les trois dernières années, le prix des appartements ayant un balcon ou une terrasse a augmenté en moyenne de +21,5% contre +15% pour ceux qui n’en possèdent pas. » Explique Meilleursagents dans un communiqué de presse de mai 2022.

La crise sanitaire est en partie la raison pour laquelle les acheteurs préfèrent investir dans un bien équipé d’un extérieur.

S’agissant des maisons, dans les 10 plus grandes villes, celles équipées de jardin sont valorisées jusqu’à +7% et +7,6% si elles possèdent une piscine.

Article par Noa Ambrosino

![Visuel cooperaif 1 300x600px[Ecomnews] v1](https://ecomnews.fr/app/uploads/sites/7/2026/04/Visuel-cooperaif-1_300x600pxEcomnews-v1.jpg)

![Visuel cooperaif 1 300x250px[Ecomnews] v1](https://ecomnews.fr/app/uploads/sites/7/2026/04/Visuel-cooperaif-1_300x250pxEcomnews-v1.jpg)

Réagissez à cet article